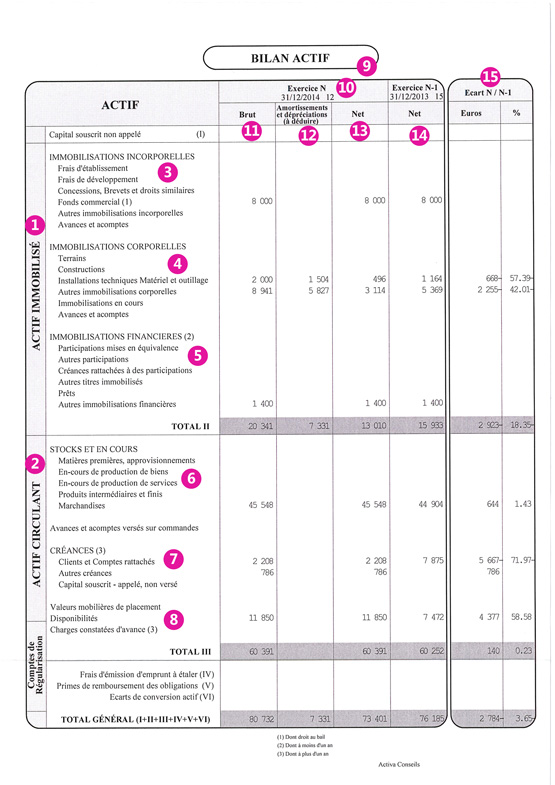

L'actif

L’actif correspond à ce que possède entreprise : on parle de « l’emploi des ressources de l’entreprise ».

La colonne des actifs est composée d’éléments identifiables qui ont une valeur économique positive.

Ces actifs sont classifiés par grande rubrique : l’actif immobilisé 1 et l’actif circulant 2.

Les immobilisations sont des éléments économiques positifs durables, elles peuvent être :

- incorporelles 3 : fonds commercial, brevet, logiciel, etc.

- corporelles 4 : terrains, constructions, outillage, etc.

- financières 5 : actions que possèdent l’entreprise, les prêts consenties par l’entreprise, les dépôts de garantie, etc.

L’actif circulant est composé des éléments détenus par l’entreprise destinés à ne pas y rester à long terme : les stocks 6, les créances 7.

Les disponibilités 8 correspondent aux fonds dont dispose l’entreprise (banques et caisses).

Les charges constatées d’avance 8 sont des actifs achetés durant l’exercice mais dont la fourniture ou la prestation court sur l’exercice suivant. Il peut s’agir par exemple d’une assurance payée annuellement, d’un abonnement, etc.

Chacun des éléments de l’actif est évalué sur les colonnes 9.

Les montants de l’exercice en cours sont détaillés sur la colonne « Exercice N » 10.

Une dépréciation 12 peut être constatée sur certains éléments bruts 11 pour calculer la valeur nette 13 : amortissement du matériel, dépréciation du stock au cours de l’exercice, etc.

On peut comparer chacun des montants avec ceux de l’exercice précédent 14 et ainsi constater l’évolution de l’activité de l’entreprise 15.