Par exemple l’achat et la vente de marchandises sont des flux du compte de résultat et ont un impact sur le stock en fin d’exercice qui est un compte de bilan.

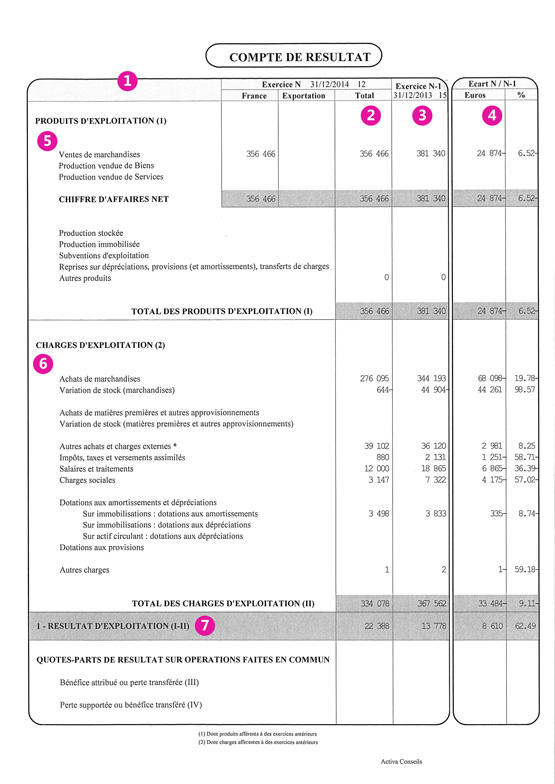

Le compte de résultat est organisé en colonne :

- le type de compte 1 ;

- le total des opérations réalisées durant l’exercice 2 ;

- le total des opérations réalisées sur l’exercice précédent 3 ;

- l’écart entre les deux exercices pour analyser la progression 4.

Les comptes sont classifiés en trois grandes catégories : l’exploitation, le financier, l’exceptionnel.

Les produits/charges d’exploitation correspondent aux mouvements liés à votre activité, au fonctionnement de votre entreprise.

Les produits d’exploitation 5 sont les recettes (ventes de marchandises, vente de la production de biens/services, …).

Les charges d’exploitation 6 sont les dépenses (achats de marchandises, charges du personnel, …).

En faisant la différence des deux, on obtient le résultat d’exploitation 7.

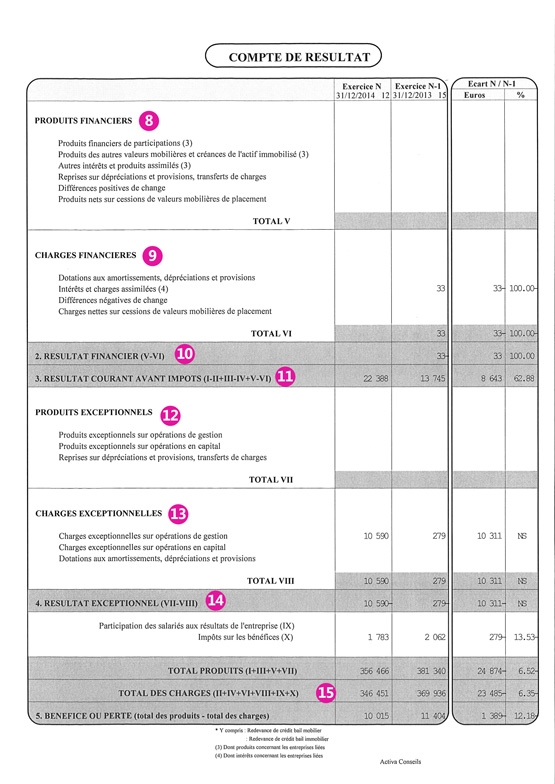

Les produits/charges financiers correspondent à des mouvements liés à des opérations telles que des placements ou des financements de l’entreprise.

Les produits financiers 8 rapportent de l’argent à l’entreprise : placement en actions, …

Les charges financières 9 coûtent de l’argent à l’entreprise : emprunts, taux de change, …

En faisant la différence des deux, on obtient le résultat financier 10.

Les produits/charges exceptionnels qui comme leur nom l’indique correspondent à des événements ponctuels.

Les produits exceptionnels 12 adviennent par exemple lors de la reprise de provision, lors de la cession d’un immeuble, etc.

Les charges exceptionnelles 13 adviennent par exemple lors d’amendes, lors de la cession d’un immeuble également, etc.

En faisant la différence des deux, on obtient le résultat exceptionnel 14.

En faisant la différence entre tous ces comptes, on obtient un bénéfice ou une perte 15 selon si les produits sont supérieurs aux charges.

Qu'est ce qu'un bilan ?